秋田工業高等専門学校は「自立・挑戦・創造」を教育理念に、教育研究を通じて、地域を含む世界の産業界発展に貢献し、かつ、地球環境の共生・創成に寄与する人材を養成することを目指しています。

昭和39年創設以来これまで約5千名に及ぶ卒業生を社会に送り出し、産業界からは実践的かつ専門的な知識を有する技術者としての高い評価を得ています。

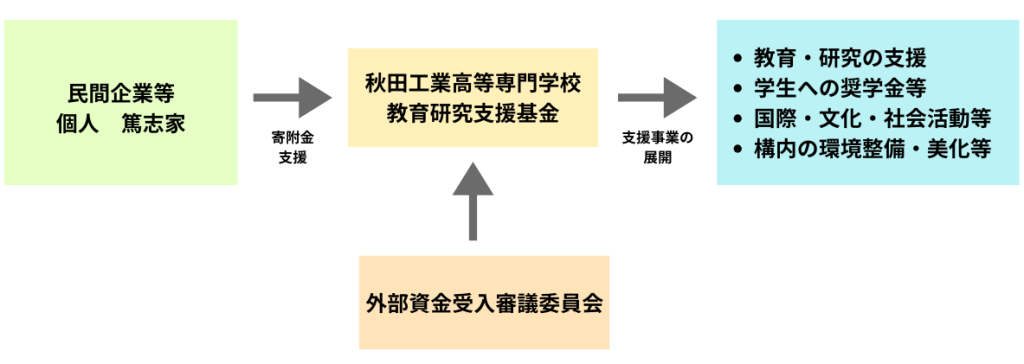

本校は、今後養成すべき人材像を「人類の幸福を考え、地球環境や人間社会と技術との調和を熟慮しながら行動することができる技術者」とし、社会に貢献する有為な人材の育成に向かって取り組んでいます。 この目標を実現するために「秋田工業高等専門学校教育研究支援基金」を創設しました。本基金の趣旨をご理解いただきまして、広く企業の皆様にご支援を賜りますようお願い申し上げます。

基金の事業計画

- 環境整備・美化の支援

- 教育・研究向上の支援

- 奨学金等の支援

- 国際・文化・社会活動等の支援

秋田工業高等専門学校

教育研究支援基金の

仕組み

ご寄附の方法

- 本ホームページよりダウンロードした寄附金申込書にご記入の上、ご郵送ください。

- ご郵送先:〒011-8511 秋田市飯島文京町1番1号 秋田工業高等専門学校 総務課総務係

- お振り込みの手続きに関するご案内を折り返しご郵送いたします。

申込書

・寄附申込書 ![]()

![]()

税制上の減免措置

基金にご寄付いただくと個人・法人とも税制上の減免措置が受けられます。

(1)個人からのご寄附

当機構が発行する「寄附金受領証明書」を添えて,税務署に確定申告を行うことにより,所得税と個人住民税の両方の控除を受けることが出来ます。

(個人住民税の控除のみを受ける場合は,市区町村において簡易な手続きで済ませることが出来ます。)

◆◇◆所得税の優遇措置◆◇◆

– -<所得控除の計算方法>- – – – – – – – – – – – – – – – – – – – – – – – – – – – –

所得金額等の40%を限度とする寄附金額について,2,000円を除いた額が所得額から控除されます。

◆寄附金控除額=寄附金額(所得の40%が上限)-2,000円

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

※ご寄附の内容が「修学支援事業基金」または「研究等支援事業基金」に該当する場合は,上記の所得控除の他に,税額控除の制度を選択することができます。

寄附者様において,いずれか有利な計算方法をお選びください。

– -<税額控除の計算方法>- – – – – – – – – – – – – – – – – – – – – – – – – – – – –

寄附金額から2,000円引いた額に40%を乗じた額を、所得税額から控除できます。

税率に関係なく所得税額から直接控除されるため、多くの方にとって所得控除と比較して減税効果が大きくなります。

◆寄附金控除額={寄附金額(所得の40%が上限)-2,000円}×40%

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

◆◇◆個人住民税の優遇措置◆◇◆

お住まいの都道府県・市区町村が,条例で当機構を寄附金控除の対象としている場合、総所得金額等の30%を上限とする寄附金額について、下記のとおり翌年の個人住民税から控除されます。

– -<税額控除額の計算方法>- – – – – – – – – – – – – – – – – – – – – – – – – – – – –

◆都道府県が指定している場合(寄附金額-2,000円)×4%

◆市区町村が指定している場合(寄附金額-2,000円)×6%

◆都道府県・市町村共に指定している場合(寄附金額-2,000円)×10%

– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – –

※それぞれの都道府県・市区町村により取り扱いが異なりますので、お住まいの都道府県・市区町村にお問い合わせください。

(2)法人からのご寄附

◆◇◆法人税の優遇措置◆◇◆

寄附金の全額を損金に算入することができます。(法人税法第37条第3項第2号)

※当機構への寄附金は、所得税法上の寄附金控除の対象となる特定寄附金又は法人税法上の 全額損金算入を認められる指定寄附金として財務大臣から指定されています。

(平成16年3月財務省告示第178号及び昭和40年4月大蔵省告示第154号)